「以房養老」有三種 你適合哪一種

原文:聯合新聞網

金管會最新統計至去年底止,「以房養老」貸款(商業型不動產逆向抵押貸款)業務已突破四千件,核貸額度約二二八億元,件數及金額年增均超過三成,呈現穩定成長趨勢。承作量前五大銀行市占九成六,合庫銀行蟬聯榜首,市占超過四成。

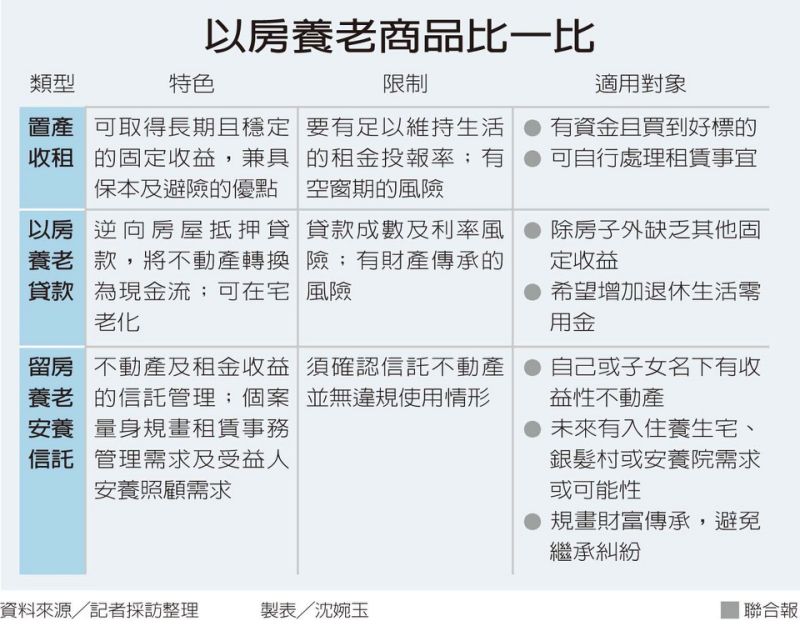

愈來愈多民眾對以房養老產品有興趣,但以房養老大致有三種方式,分別是一、將房子出租當包租公,靠收租過生活;二、辦理以房養老逆向抵押貸款;三、留房養老安養信託,請專業機構代管房產取得退休生活費。民眾要視本身的狀況選擇合適的以房養老產品。

永慶房產集團調查,「購置房地產收租」是國人心中退休理財規劃的首選,定存利率破底及超低利率環境,也讓許多準退休族發現,放在銀行的存款會愈放愈薄,不如投資收益型不動產、以房養老還比較實際,可取得長期穩定的固定收益,還兼具保本及避險的優點。

公股銀行理財主管認為,投資店面等收益型不動產,可以納為資產配置的一部分,但不能是全部,如果發生租不出去的狀況,資金又被房子卡住,對退休族來說風險較高。還要考慮當年紀愈來愈大,無法處理出租事宜時怎麼辦。

有屋的退休族還可透過申辦以房養老貸款,把房子抵押給銀行,由銀行每月給屋主一筆資金作為生活費,將資產轉換為現金,取得穩定的收入。目前銀行辦理的商業型以房養老貸款可分為傳統型及循環型兩類,傳統型是採按月固定撥付的方式,透過月月支付的給付機制,讓年長者有如領薪水一樣安穩過日;循環型也是按月撥付金額,但不動用不計息,具有隨借隨還、資金靈活運用的特點。

以房養老貸款金額及風險會隨著貸款期間增加而遞增,支付給銀行的利息會愈來愈多,每月的養老生活費則會越來越薄,直至利息收取上限。若升息會使借款人利息負擔增加、實取生活費減少,可能「錢不夠用」影響生活品質;若壽命長於貸款期限,就有還錢或交出房屋的風險。

此外,以出租作為養老金來源的包租公,若擔心未來可能會失能失智無法管理房產,可以考慮結合不動產及租賃管理的「留房養老」安養信託,預先做好規畫,讓自己的不動產按自己的意思來運用,照顧自己的老後生活。

有需要代書\律師代辦服務,歡迎您來電諮詢:(02)23082788